원천징수제도

1. 원천징수의 의의

원천징수란 소득 또는 수입이 되는 금액을 지급할 때 이를 지급하는자(원천징수의무자)가 그 금액을 받는 사람(납세의무자)이내야할 세금을 미리징수(공제)하여 대신 납부하게 하는 제도이다.

2. 원천징수 대상소득은 다음과 같습니다.

- 봉급.상여금 등의 갑종근로소득

- 퇴직급여 등의 갑종퇴직소득

- 상금.강연료 등 일시적 성질의 기타소득

- 원천징수 대상 사업소득

- 이자소득

- 배당소득

- 인적용역소득 - 공급가액의 20%를 초과하는 봉사료대신 납부하게 하는 제도이다.

3. 원천징수 세액의 납부

1) 원천징수 한 세액은 다음달 10일까지 은행.우체국 등 가까운 금융기관에 납부하고, 원천징수이행상황신고는 세무서에 제출하여야 합니다.

2) 반기별납부 승인을 받은 자는 상반기 원천징수한 세액은 7/10까지, 하반기 원천징수한 세액은 다음해 1/10까지 납부하면 됩니다,

- '원천징수이행상황신고서'도 반기별로 제출하면 됩니다.

4. 일용근로자 16만원 이상일 경우(고용,산재 의무가입, 연금,보험 60시간이상)

일용근로자의 근로소득세액공제는 산출세액의 55%

예) 160,000 - 150,000 = 10,000 x 6%(원천징수세율) = 600

600 x 55% = 330원(근로소득세액공제)

600 - 330 = 270(소득세)

270 x 10% = 27원(지방소득세)

5. 기타소득의 원천징수

1) 원천징수 할 세액 = (지급액 - 필요경비 x 20%(원천징수세율)

2) 필요경비(전속계약금은 기타소득항목에서 삭제)

- 지급금액의 80%를 인정

원고료, 인세, 상표권, 영업권, 상업상비밀 등의 자산이나 권리의 대여금

기타수입금액을 얻기 위하여 지출한 비용

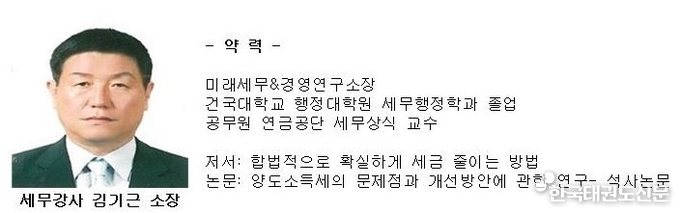

자료제공: 미래세무&경영연구소(김기근소장)